ビジネス会計検定(損益計算書)

損益計算書です。はい。これも簿記で出てくるんで

慣れてる人は慣れてるし、費用と収益の関係を覚えておけばなんとかなるんかな・・・。

1:基本

・利益(損失)=収益-費用

・利益構造

売上高-売上原価=売上総利益

売上総利益-販売費および一般管理費=営業利益

営業利益+営業外収益-営業外費用=経常利益

経常利益+特別利益-特別損失=税引前当期純利益

税引前当期純利益-法人税、住民税及び事業税+法人税等調整額=当期純利益

・3原則

発生主義の原則=費用計上のルール

実現主義の原則=収益計上のルール

費用収益対応の原則=期間帰属のルール

・表示ルール(明瞭性の原則)

2:売上総利益の計算

・売上高

収益認識:出荷基準、積載基準、引渡基準、入荷基準、検収基準

工事進行基準:長期に渡る場合

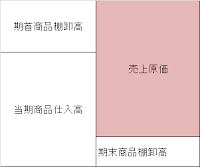

・売上原価=期首商品棚卸高+当期商品仕入高-期末商品棚卸高

・製造原価明細書:製造業においては原価計算して製造総費用を出す。

当期製品製造原価=期首仕掛品棚卸高+当期総製造費用-期末仕掛品棚卸高

売上原価=期首製品棚卸高+当期製品製造原価-期末製品棚卸高

3:営業利益の計算

・販売費および一般管理費

人件費:給料、賞与、福利厚生費、法定福利厚生費

広告宣伝費:CMとか看板、その他もろもろ

交際費:夜の接待(苦笑)

旅費交通費:営業マンが移動時に使う電車代等

支払手数料:販売手数料や荷造費、運搬費等

賃借料:事務所やなんかの賃料

通信費:会社支給の携帯電話代等

水道光熱費

保険料:火災保険や損害保険等

貸倒引当金繰入額:売掛金や手形が回収できない際に備えて積立

租税公課:税金のこと

減価償却費:固定資産の価値減少を金額にしたもの

のれん償却額:M&Aの時に使うやつ

4:経常利益の計算

・営業外収益

受取利息

有価証券利息

有価証券売却益

有価証券評価益

受取配当金

仕入割引

投資不動産賃貸料

為替差益

持分法による投資利益

雑収入

・営業外費用

支払利息

社債利息

コマーシャル・ペーパー利息

有価証券売却損

有価証券評価損

手形売却損

売上割引

社債発行費償却

為替差損

持分法による投資損失

雑支出

5:税引前当期純利益の計算(税金等調整前当期純利益)

・特別利益

前期損益修正益

固定資産売却益

投資有価証券売却益

・特別損失

前期損益修正損

固定資産売却損

投資有価証券売却損

投資有価証券評価損

減損損失

災害による損失

6:当期純利益の計算

・法人税、住民税及び事業税

利益に課税される税金は費用ではないとの認識

・法人税等調整額

支払い過ぎの税金は減算、不足分は加算

・少数株主利益(少数株主損失)

親会社以外の株主に帰属する損益

連結と単体の損益計算書ではさほど大きな違いはない様子です。

基本さえ押さえておけば、OKでしょう。

お約束の仕訳リストです(笑)。

明日は株主資本等変動計算書です。ビジネス会計検定2級から

出てきてる範囲みたいです。ページ数は少ないと思ったら問題数も少ない・・・。

ひょっとして捨ててもいい部分かと思うものの会計を知る上では重要と思い

頑張ります。

慣れてる人は慣れてるし、費用と収益の関係を覚えておけばなんとかなるんかな・・・。

1:基本

・利益(損失)=収益-費用

・利益構造

売上高-売上原価=売上総利益

売上総利益-販売費および一般管理費=営業利益

営業利益+営業外収益-営業外費用=経常利益

経常利益+特別利益-特別損失=税引前当期純利益

税引前当期純利益-法人税、住民税及び事業税+法人税等調整額=当期純利益

・3原則

発生主義の原則=費用計上のルール

実現主義の原則=収益計上のルール

費用収益対応の原則=期間帰属のルール

・表示ルール(明瞭性の原則)

2:売上総利益の計算

・売上高

収益認識:出荷基準、積載基準、引渡基準、入荷基準、検収基準

工事進行基準:長期に渡る場合

・売上原価=期首商品棚卸高+当期商品仕入高-期末商品棚卸高

・製造原価明細書:製造業においては原価計算して製造総費用を出す。

当期製品製造原価=期首仕掛品棚卸高+当期総製造費用-期末仕掛品棚卸高

売上原価=期首製品棚卸高+当期製品製造原価-期末製品棚卸高

3:営業利益の計算

・販売費および一般管理費

人件費:給料、賞与、福利厚生費、法定福利厚生費

広告宣伝費:CMとか看板、その他もろもろ

交際費:夜の接待(苦笑)

旅費交通費:営業マンが移動時に使う電車代等

支払手数料:販売手数料や荷造費、運搬費等

賃借料:事務所やなんかの賃料

通信費:会社支給の携帯電話代等

水道光熱費

保険料:火災保険や損害保険等

貸倒引当金繰入額:売掛金や手形が回収できない際に備えて積立

租税公課:税金のこと

減価償却費:固定資産の価値減少を金額にしたもの

のれん償却額:M&Aの時に使うやつ

4:経常利益の計算

・営業外収益

受取利息

有価証券利息

有価証券売却益

有価証券評価益

受取配当金

仕入割引

投資不動産賃貸料

為替差益

持分法による投資利益

雑収入

・営業外費用

支払利息

社債利息

コマーシャル・ペーパー利息

有価証券売却損

有価証券評価損

手形売却損

売上割引

社債発行費償却

為替差損

持分法による投資損失

雑支出

5:税引前当期純利益の計算(税金等調整前当期純利益)

・特別利益

前期損益修正益

固定資産売却益

投資有価証券売却益

・特別損失

前期損益修正損

固定資産売却損

投資有価証券売却損

投資有価証券評価損

減損損失

災害による損失

6:当期純利益の計算

・法人税、住民税及び事業税

利益に課税される税金は費用ではないとの認識

・法人税等調整額

支払い過ぎの税金は減算、不足分は加算

・少数株主利益(少数株主損失)

親会社以外の株主に帰属する損益

連結と単体の損益計算書ではさほど大きな違いはない様子です。

基本さえ押さえておけば、OKでしょう。

お約束の仕訳リストです(笑)。

明日は株主資本等変動計算書です。ビジネス会計検定2級から

出てきてる範囲みたいです。ページ数は少ないと思ったら問題数も少ない・・・。

ひょっとして捨ててもいい部分かと思うものの会計を知る上では重要と思い

頑張ります。

コメント